จีนเป็นทั้งผู้ผลิตและผู้บริโภคปิโตรเลียมโค้กรายใหญ่ นอกจากปิโตรเลียมโค้กที่ผลิตในประเทศแล้ว เรายังต้องการนำเข้าจำนวนมากเพื่อตอบสนองความต้องการของภาคอุตสาหกรรมปลายน้ำ ต่อไปนี้คือการวิเคราะห์โดยสังเขปเกี่ยวกับการนำเข้าและส่งออกปิโตรเลียมโค้กในช่วงไม่กี่ปีที่ผ่านมา

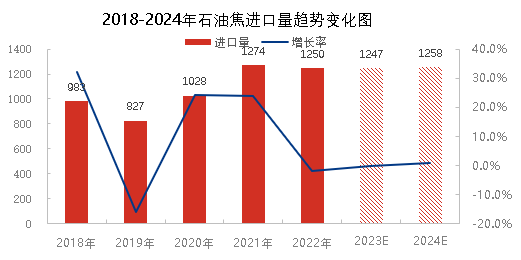

ตั้งแต่ปี 2018 ถึง 2022 ปริมาณการนำเข้าปิโตรเลียมโค้กของจีนมีแนวโน้มเพิ่มขึ้น โดยแตะระดับสูงสุดเป็นประวัติการณ์ที่ 12.74 ล้านตันในปี 2021 ส่วนตั้งแต่ปี 2018 ถึง 2019 มีแนวโน้มลดลง ซึ่งส่วนใหญ่เกิดจากความต้องการปิโตรเลียมโค้กภายในประเทศที่อ่อนแอ นอกจากนี้ สหรัฐอเมริกายังเรียกเก็บภาษีนำเข้าเพิ่มอีก 25% ทำให้การนำเข้าปิโตรเลียมโค้กลดลง ตั้งแต่เดือนมีนาคม 2020 บริษัทผู้นำเข้าสามารถยื่นขอการยกเว้นภาษีได้ และราคาปิโตรเลียมโค้กจากต่างประเทศต่ำกว่าราคาปิโตรเลียมโค้กในประเทศ ทำให้ปริมาณการนำเข้าเพิ่มขึ้นอย่างมาก แม้ว่าปริมาณการนำเข้าจะลดลงในช่วงครึ่งหลังของปีเนื่องจากผลกระทบจากการระบาดของโรคในต่างประเทศ แต่โดยทั่วไปแล้วก็สูงกว่าปีก่อนๆ ในปี 2021 ภายใต้ผลกระทบของการบังคับใช้นโยบายควบคุมการใช้พลังงานและการจำกัดการผลิตในจีน อุปทานภายในประเทศจะตึงตัว และการนำเข้าปิโตรเลียมโค้กจะเพิ่มขึ้นอย่างมีนัยสำคัญจนแตะระดับสูงสุดเป็นประวัติการณ์ ในปี 2022 ความต้องการภายในประเทศจะยังคงแข็งแกร่ง และคาดว่าปริมาณการนำเข้าทั้งหมดจะอยู่ที่ประมาณ 12.5 ล้านตัน ซึ่งถือเป็นปีที่มีการนำเข้าจำนวนมากเช่นกัน จากการคาดการณ์ความต้องการในประเทศและกำลังการผลิตของหน่วยผลิตโค้กแบบหน่วงเวลา ปริมาณการนำเข้าปิโตรเลียมโค้กจะอยู่ที่ประมาณ 12.5 ล้านตันในปี 2023 และ 2024 และความต้องการปิโตรเลียมโค้กจากต่างประเทศจะเพิ่มขึ้นอย่างต่อเนื่อง

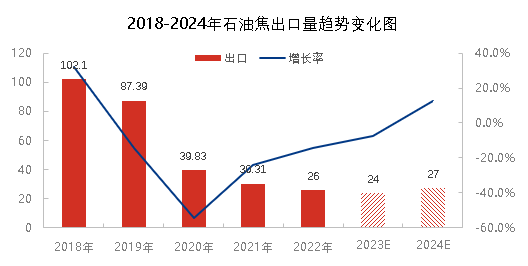

จากรูปข้างต้นจะเห็นได้ว่าปริมาณการส่งออกผลิตภัณฑ์ปิโตรเลียมโค้กจะลดลงตั้งแต่ปี 2018 ถึง 2022 จีนเป็นผู้บริโภคปิโตรเลียมโค้กรายใหญ่ และผลิตภัณฑ์ส่วนใหญ่ใช้สำหรับความต้องการภายในประเทศ ดังนั้นปริมาณการส่งออกจึงมีจำกัด ในปี 2018 ปริมาณการส่งออกปิโตรเลียมโค้กสูงสุดอยู่ที่เพียง 1.02 ล้านตันเท่านั้น เนื่องจากการระบาดของโรคในปี 2020 การส่งออกปิโตรเลียมโค้กภายในประเทศจึงหยุดชะงัก เหลือเพียง 398,000 ตัน ลดลง 54.4% เมื่อเทียบกับปีก่อนหน้า ในปี 2021 อุปทานของทรัพยากรปิโตรเลียมโค้กภายในประเทศจะตึงตัว ดังนั้นในขณะที่ความต้องการจะเพิ่มขึ้นอย่างรวดเร็ว การส่งออกปิโตรเลียมโค้กจะลดลงอย่างต่อเนื่อง คาดว่าปริมาณการส่งออกทั้งหมดจะอยู่ที่ประมาณ 260,000 ตันในปี 2022 และจากข้อมูลความต้องการภายในประเทศและข้อมูลการผลิตที่เกี่ยวข้องในปี 2023 และ 2024 คาดว่าปริมาณการส่งออกทั้งหมดจะยังคงอยู่ในระดับต่ำประมาณ 250,000 ตัน จะเห็นได้ว่าผลกระทบของการส่งออกปิโตรเลียมโค้กต่อรูปแบบการจัดหาปิโตรเลียมโค้กภายในประเทศนั้น สามารถอธิบายได้ด้วยคำว่า "น้อยมาก"

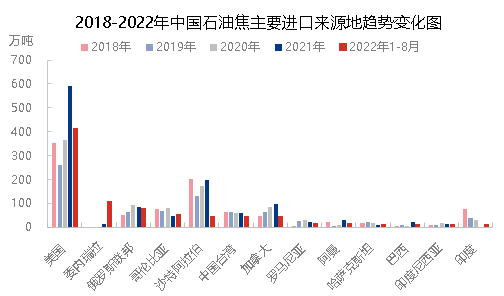

จากมุมมองของแหล่งนำเข้า โครงสร้างแหล่งนำเข้าปิโตรเลียมโค้กภายในประเทศไม่ได้เปลี่ยนแปลงมากนักในช่วงห้าปีที่ผ่านมา โดยส่วนใหญ่มาจากสหรัฐอเมริกา ซาอุดีอาระเบีย รัสเซีย แคนาดา โคลอมเบีย ไต้หวัน และจีน ห้าประเทศแรกนี้คิดเป็น 72% - 84% ของการนำเข้าทั้งหมดในปีนั้น การนำเข้าอื่นๆ ส่วนใหญ่มาจากอินเดีย โรมาเนีย และคาซัคสถาน คิดเป็น 16% - 27% ของการนำเข้าทั้งหมด ในปี 2022 ความต้องการภายในประเทศจะเพิ่มขึ้นอย่างมาก และราคาปิโตรเลียมโค้กจะเพิ่มขึ้นอย่างมาก เนื่องจากได้รับอิทธิพลจากการปฏิบัติการทางทหารระหว่างประเทศ ราคาที่ต่ำ และปัจจัยอื่นๆ การนำเข้าโค้กของเวเนซุเอลาจะเพิ่มขึ้นอย่างมาก โดยจะครองอันดับผู้นำเข้าใหญ่เป็นอันดับสองในช่วงเดือนมกราคมถึงสิงหาคม 2022 รองจากสหรัฐอเมริกาที่ยังคงเป็นอันดับหนึ่ง

โดยสรุปแล้ว รูปแบบการนำเข้าและส่งออกปิโตรเลียมโค้กจะไม่เปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงไม่กี่ปีข้างหน้า ยังคงเป็นประเทศผู้นำเข้าและผู้บริโภครายใหญ่ ปิโตรเลียมโค้กภายในประเทศส่วนใหญ่ใช้สำหรับความต้องการภายในประเทศ โดยมีปริมาณการส่งออกน้อย ดัชนีและราคาของปิโตรเลียมโค้กนำเข้ามีข้อได้เปรียบอยู่บ้าง ซึ่งจะมีผลกระทบต่อตลาดปิโตรเลียมโค้กภายในประเทศด้วยเช่นกัน

วันที่โพสต์: 23 ธันวาคม 2022