ประเทศจีนเป็นผู้ผลิตปิโตรเลียมโค้กรายใหญ่ แต่ยังเป็นผู้บริโภคปิโตรเลียมโค้กรายใหญ่ด้วย นอกจากปิโตรเลียมโค้กในประเทศแล้ว เรายังต้องการการนำเข้าจำนวนมากเพื่อตอบสนองความต้องการของพื้นที่ปลายน้ำ ต่อไปนี้คือการวิเคราะห์สั้นๆ เกี่ยวกับการนำเข้าและการส่งออกปิโตรเลียมโค้กในช่วงไม่กี่ปีที่ผ่านมา

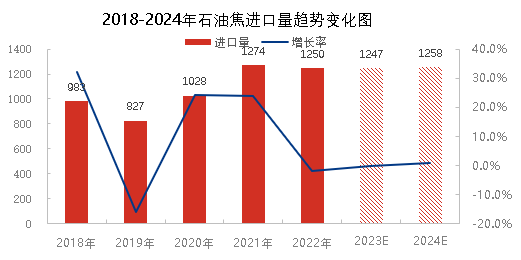

ตั้งแต่ปี 2018 ถึง 2022 ปริมาณการนำเข้าปิโตรเลียมโค้กในจีนจะแสดงแนวโน้มเพิ่มขึ้น โดยแตะระดับสูงสุดเป็นประวัติการณ์ที่ 12.74 ล้านตันในปี 2021 ตั้งแต่ปี 2018 ถึง 2019 มีแนวโน้มลดลง ซึ่งส่วนใหญ่เกิดจากความต้องการปิโตรเลียมโค้กในประเทศที่อ่อนแอ นอกจากนี้ สหรัฐอเมริกาได้กำหนดภาษีนำเข้าเพิ่มเติม 25% ทำให้การนำเข้าปิโตรเลียมโค้กลดลง ตั้งแต่เดือนมีนาคม 2020 ผู้ประกอบการนำเข้าสามารถยื่นขอยกเว้นภาษีได้ และราคาของปิโตรเลียมโค้กเชื้อเพลิงจากต่างประเทศจะต่ำกว่าปิโตรเลียมโค้กเชื้อเพลิงในประเทศ ดังนั้นปริมาณการนำเข้าจึงเพิ่มขึ้นอย่างมาก แม้ว่าปริมาณการนำเข้าจะลดลงในช่วงครึ่งหลังของปีเนื่องจากผลกระทบของโรคระบาดในต่างประเทศ แต่โดยทั่วไปแล้วจะสูงกว่าในปีที่ผ่านมา ในปี 2021 ภายใต้อิทธิพลของการดำเนินนโยบายควบคุมการใช้พลังงานและการจำกัดการผลิตแบบคู่ขนานในจีน อุปทานในประเทศจะตึงตัว และการนำเข้าปิโตรเลียมโค้กจะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยแตะระดับสูงสุดเป็นประวัติการณ์ ในปี 2022 ความต้องการภายในประเทศยังคงแข็งแกร่ง และคาดว่าปริมาณการนำเข้าทั้งหมดจะอยู่ที่ประมาณ 12.5 ล้านตัน ซึ่งถือเป็นปีการนำเข้าที่สูงมากเช่นกัน ตามการคาดการณ์ความต้องการผลิตภัณฑ์ปลายน้ำภายในประเทศและกำลังการผลิตของหน่วยผลิตโค้กล่าช้า ปริมาณการนำเข้าโค้กปิโตรเลียมจะอยู่ที่ประมาณ 12.5 ล้านตันในปี 2023 และ 2024 และความต้องการโค้กปิโตรเลียมจากต่างประเทศจะเพิ่มขึ้นเท่านั้น

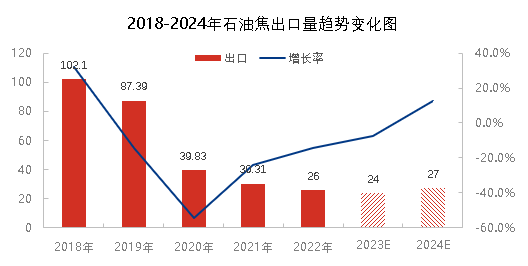

จากรูปด้านบนจะเห็นได้ว่าปริมาณการส่งออกผลิตภัณฑ์ปิโตรเลียมโค้กจะลดลงตั้งแต่ปี 2018 ถึง 2022 จีนเป็นผู้บริโภคปิโตรเลียมโค้กรายใหญ่และผลิตภัณฑ์ของจีนส่วนใหญ่ใช้เพื่อความต้องการในประเทศ ดังนั้นปริมาณการส่งออกจึงจำกัด ในปี 2018 ปริมาณการส่งออกปิโตรเลียมโค้กสูงสุดอยู่ที่ 1.02 ล้านตัน ได้รับผลกระทบจากโรคระบาดในปี 2020 การส่งออกปิโตรเลียมโค้กในประเทศถูกบล็อกเพียง 398,000 ตันลดลง 54.4% เมื่อเทียบเป็นรายปี ในปี 2021 อุปทานของทรัพยากรปิโตรเลียมโค้กในประเทศจะตึงตัวดังนั้นแม้ว่าความต้องการจะเพิ่มขึ้นอย่างรวดเร็วการส่งออกปิโตรเลียมโค้กจะยังคงลดลง ปริมาณการส่งออกทั้งหมดคาดว่าจะอยู่ที่ประมาณ 260,000 ตันในปี 2022 ตามข้อมูลความต้องการในประเทศและการผลิตที่เกี่ยวข้องในปี 2023 และ 2024 คาดว่าปริมาณการส่งออกทั้งหมดจะยังคงอยู่ในระดับต่ำประมาณ 250,000 ตัน จะเห็นได้ว่าผลกระทบของการส่งออกโค้กปิโตรเลียมต่อรูปแบบการจัดหาโค้กปิโตรเลียมภายในประเทศสามารถอธิบายได้ด้วยคำว่า “เล็กน้อย”

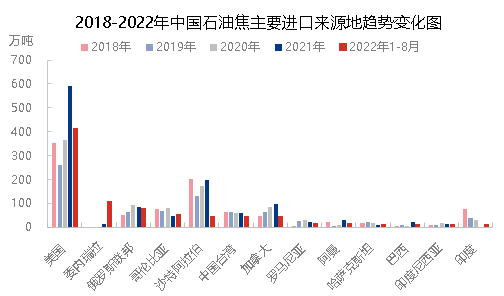

จากมุมมองของแหล่งนำเข้า โครงสร้างของแหล่งนำเข้าปิโตรเลียมโค้กในประเทศไม่ได้เปลี่ยนแปลงมากนักในช่วง 5 ปีที่ผ่านมา โดยส่วนใหญ่มาจากสหรัฐอเมริกา ซาอุดีอาระเบีย รัสเซีย แคนาดา โคลอมเบีย และไต้หวัน จีน การนำเข้า 5 อันดับแรกคิดเป็น 72% - 84% ของการนำเข้าทั้งหมดในปีนี้ การนำเข้าอื่นๆ ส่วนใหญ่มาจากอินเดีย โรมาเนีย และคาซัคสถาน คิดเป็น 16% - 27% ของการนำเข้าทั้งหมด ในปี 2022 ความต้องการในประเทศจะเพิ่มขึ้นอย่างมีนัยสำคัญ และราคาของปิโตรเลียมโค้กจะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยได้รับอิทธิพลจากการดำเนินการทางทหารระหว่างประเทศ ราคาที่ต่ำ และปัจจัยอื่นๆ การนำเข้าโค้กของเวเนซุเอลาจะเพิ่มขึ้นอย่างมีนัยสำคัญ โดยอยู่ในอันดับที่สองของผู้นำเข้าตั้งแต่เดือนมกราคมถึงสิงหาคม 2022 และสหรัฐอเมริกาจะยังคงครองอันดับหนึ่ง

โดยสรุป รูปแบบการนำเข้าและส่งออกปิโตรเลียมโค้กจะไม่เปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา ยังคงเป็นประเทศผู้นำเข้าและผู้บริโภครายใหญ่ ปิโตรเลียมโค้กในประเทศส่วนใหญ่ใช้เพื่อความต้องการภายในประเทศ โดยมีปริมาณการส่งออกเพียงเล็กน้อย ดัชนีและราคาของปิโตรเลียมโค้กที่นำเข้ามีข้อดีบางประการ ซึ่งจะส่งผลกระทบต่อตลาดปิโตรเลียมโค้กในประเทศในระดับหนึ่งด้วย

เวลาโพสต์: 23-12-2022