ตั้งแต่ช่วงครึ่งหลังของปี ราคาน้ำมันโค้กในประเทศปรับตัวสูงขึ้น และราคาในตลาดต่างประเทศก็มีแนวโน้มสูงขึ้นเช่นกัน เนื่องจากความต้องการปิโตรเลียมโค้กในอุตสาหกรรมอะลูมิเนียมคาร์บอนของจีนมีสูง ปริมาณการนำเข้าปิโตรเลียมโค้กของจีนจึงคงอยู่ที่ 9 ล้านถึง 1 ล้านตันต่อเดือนตั้งแต่เดือนกรกฎาคมถึงสิงหาคม แต่เนื่องจากราคาในต่างประเทศยังคงสูงขึ้นอย่างต่อเนื่อง ความกระตือรือร้นของผู้นำเข้าต่อทรัพยากรที่มีราคาสูงจึงลดลง…

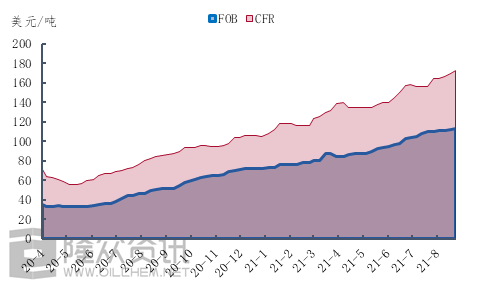

รูปที่ 1 แผนภูมิราคาของถ่านโค้กฟองน้ำกำมะถันสูง

ยกตัวอย่างราคาสปองจ์โค้กที่มีกำมะถัน 6.5% ซึ่งราคา FOB เพิ่มขึ้น 8.50 ดอลลาร์ จาก 105 ดอลลาร์ต่อตันในช่วงต้นเดือนกรกฎาคม เป็น 113.50 ดอลลาร์ในช่วงปลายเดือนสิงหาคม ส่วนราคา CFR เพิ่มขึ้น 17 ดอลลาร์ต่อตัน หรือ 10.9% จาก 156 ดอลลาร์ต่อตันในช่วงต้นเดือนกรกฎาคม เป็น 173 ดอลลาร์ต่อตันในช่วงปลายเดือนสิงหาคม จะเห็นได้ว่าตั้งแต่ครึ่งหลังของปี ไม่เพียงแต่ราคาน้ำมันและโค้กจากต่างประเทศจะเพิ่มขึ้นเท่านั้น แต่ราคาค่าขนส่งก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน ต่อไปนี้คือรายละเอียดเกี่ยวกับค่าขนส่ง

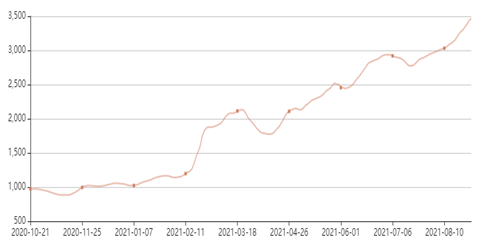

รูปที่ 2 แผนภาพแสดงการเปลี่ยนแปลงของดัชนีอัตราค่าระวางเรือ BSI ในทะเลบอลติก

จากรูปที่ 2 จะเห็นได้ว่า จากการเปลี่ยนแปลงของดัชนีอัตราค่าระวางเรือ BSI ของกลุ่มประเทศบอลติก ตั้งแต่ครึ่งหลังของปี ราคาค่าระวางเรือมีการปรับตัวลงเล็กน้อย แต่หลังจากนั้นราคาค่าระวางเรือก็ยังคงปรับตัวสูงขึ้นอย่างรวดเร็ว โดยเมื่อสิ้นเดือนสิงหาคม ดัชนีอัตราค่าระวางเรือ BSI ของกลุ่มประเทศบอลติกปรับตัวสูงขึ้นถึง 24.6% ซึ่งแสดงให้เห็นว่า การเพิ่มขึ้นอย่างต่อเนื่องของ CFR ในครึ่งหลังของปีมีความสัมพันธ์อย่างใกล้ชิดกับการเพิ่มขึ้นของอัตราค่าระวางเรือ และแน่นอนว่า ไม่ควรประมาทความแข็งแกร่งของการสนับสนุนจากอุปสงค์

ภายใต้สภาวะการขนส่งและอุปสงค์ที่เพิ่มขึ้น ราคาน้ำมันโค้กนำเข้าจึงสูงขึ้น แม้ว่าอุปสงค์ภายในประเทศจะแข็งแกร่ง แต่ผู้นำเข้าก็ยังคงมีความกังวลเรื่องราคาสูงอยู่ จากข้อมูลของ Longzhong Information คาดว่าปริมาณน้ำมันโค้กนำเข้าทั้งหมดตั้งแต่เดือนกันยายนถึงตุลาคมอาจลดลงอย่างมีนัยสำคัญ

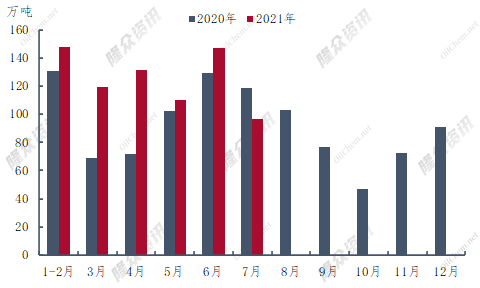

รูปที่ 3 แผนภาพเปรียบเทียบปริมาณโค้กน้ำมันนำเข้า ระหว่างปี 2020-2021

ในช่วงครึ่งแรกของปี 2021 การนำเข้าปิโตรเลียมโค้กของจีนมีปริมาณรวม 6,553.9 ล้านตัน เพิ่มขึ้น 1,526.6 ล้านตัน หรือ 30.4% เมื่อเทียบกับปีก่อนหน้า การนำเข้าปิโตรเลียมโค้กที่มากที่สุดในครึ่งแรกของปีคือในเดือนมิถุนายน โดยมีปริมาณ 1,470.8 ล้านตัน เพิ่มขึ้น 14% เมื่อเทียบกับปีก่อนหน้า การนำเข้าโค้กของจีนลดลงในช่วงครึ่งแรกของปีเมื่อเทียบกับปีก่อนหน้า ลดลง 219,600 ตันจากเดือนกรกฎาคมปีที่แล้ว จากข้อมูลการขนส่งในปัจจุบัน การนำเข้าปิโตรเลียมโค้กในเดือนสิงหาคมอาจไม่เกิน 1 ล้านตัน ซึ่งต่ำกว่าเดือนสิงหาคมปีที่แล้วเล็กน้อย

จากรูปที่ 3 จะเห็นได้ว่าปริมาณการนำเข้าถ่านโค้กน้ำมันในช่วงเดือนกันยายนถึงพฤศจิกายน 2563 อยู่ในระดับต่ำสุดของทั้งปี จากข้อมูลของ Longzhong Information คาดว่าปริมาณการนำเข้าถ่านโค้กน้ำมันที่ต่ำที่สุดในปี 2564 อาจจะเกิดขึ้นในช่วงเดือนกันยายนถึงพฤศจิกายนเช่นกัน ประวัติศาสตร์มักมีความคล้ายคลึงกันอย่างน่าประหลาดใจ แต่ก็ไม่ใช่การซ้ำรอยอย่างง่ายๆ ในช่วงครึ่งหลังของปี 2563 เกิดการระบาดในต่างประเทศ ทำให้การผลิตถ่านโค้กน้ำมันลดลง ส่งผลให้ราคาถ่านโค้กนำเข้าผันผวนและปริมาณการนำเข้าลดลง ในปี 2564 ภายใต้อิทธิพลของปัจจัยหลายประการ ราคาในตลาดต่างประเทศสูงขึ้น และความเสี่ยงในการค้าถ่านโค้กน้ำมันนำเข้าก็เพิ่มสูงขึ้นอย่างต่อเนื่อง ส่งผลกระทบต่อความกระตือรือร้นในการสั่งซื้อของผู้นำเข้า หรืออาจนำไปสู่การลดการนำเข้าถ่านโค้กน้ำมันในช่วงครึ่งหลังของปี

โดยทั่วไป ปริมาณโค้กน้ำมันนำเข้าทั้งหมดจะลดลงอย่างมากหลังเดือนกันยายน เมื่อเทียบกับครึ่งแรกของปี แม้ว่าคาดว่าอุปทานโค้กน้ำมันภายในประเทศจะดีขึ้น แต่สถานการณ์อุปทานโค้กน้ำมันภายในประเทศที่ตึงตัวอาจยังคงดำเนินต่อไปอย่างน้อยจนถึงสิ้นเดือนตุลาคม

วันที่โพสต์: 3 กันยายน 2021