นับตั้งแต่ช่วงครึ่งปีหลัง ราคาโค้กน้ำมันในประเทศปรับตัวสูงขึ้น และราคาตลาดต่างประเทศก็มีแนวโน้มสูงขึ้นเช่นกัน เนื่องจากความต้องการปิโตรเลียมคาร์บอนในอุตสาหกรรมอะลูมิเนียมคาร์บอนของจีนมีสูง ปริมาณการนำเข้าปิโตรเลียมโค้กของจีนจึงยังคงอยู่ที่ 9 ล้านถึง 1 ล้านตันต่อเดือนตั้งแต่เดือนกรกฎาคมถึงสิงหาคม แต่เนื่องจากราคาน้ำมันต่างประเทศยังคงปรับตัวสูงขึ้น ความกระตือรือร้นของผู้นำเข้าต่อทรัพยากรราคาสูงจึงลดลง…

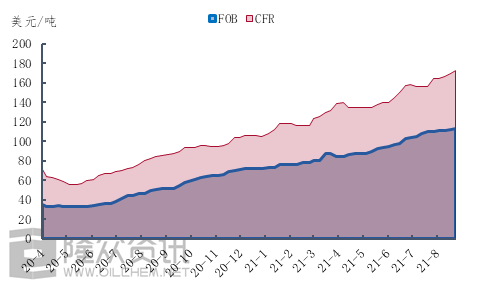

รูปที่ 1 แผนภูมิราคาถ่านโค้กกำมะถันสูง

ราคาถ่านโค้กผสมกำมะถัน 6.5% โดยราคา FOB พุ่งขึ้น 8.50 เหรียญฯ จาก 105 เหรียญฯ ต่อตันในช่วงต้นเดือนกรกฎาคม เป็น 113.50 เหรียญฯ ในช่วงปลายเดือนสิงหาคม อย่างไรก็ตาม ราคา CFR พุ่งขึ้น 17 เหรียญฯ ต่อตัน หรือ 10.9% จาก 156 เหรียญฯ ต่อตันในช่วงต้นเดือนกรกฎาคม เป็น 173 เหรียญฯ ต่อตันในช่วงปลายเดือนสิงหาคม จะเห็นได้ว่าตั้งแต่ช่วงครึ่งปีหลัง ไม่เพียงแต่ราคาน้ำมันและถ่านโค้กจากต่างประเทศเท่านั้นที่เพิ่มขึ้น แต่ราคาค่าขนส่งก็ยังเพิ่มขึ้นไม่หยุดเช่นกัน ต่อไปนี้คือข้อมูลเฉพาะเกี่ยวกับต้นทุนค่าขนส่ง

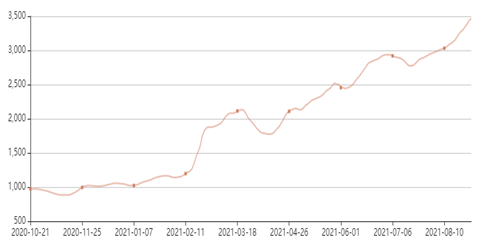

รูปที่ 2 แผนภาพการเปลี่ยนแปลงของดัชนีอัตราค่าระวางสินค้า BSI ของทะเลบอลติก

ดังที่เห็นได้จากรูปที่ 2 จากการเปลี่ยนแปลงของดัชนีอัตราค่าระวางเรือ Baltic BSI พบว่าตั้งแต่ครึ่งปีหลังราคาค่าขนส่งทางทะเลดูเหมือนจะปรับตัวลดลงในระยะสั้น แต่ราคาค่าขนส่งทางทะเลยังคงมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็ว ณ สิ้นเดือนสิงหาคม ดัชนีอัตราค่าระวางเรือ Baltic BSI เพิ่มขึ้นสูงถึง 24.6% ซึ่งแสดงให้เห็นว่าการเพิ่มขึ้นของ CFR อย่างต่อเนื่องในช่วงครึ่งปีหลังมีความเกี่ยวข้องอย่างใกล้ชิดกับการเพิ่มขึ้นของอัตราค่าระวางเรือ และแน่นอนว่าไม่ควรประเมินความแข็งแกร่งของการสนับสนุนอุปสงค์ต่ำเกินไป

ภายใต้การดำเนินการของค่าขนส่งและความต้องการที่เพิ่มขึ้น ถ่านโค้กน้ำมันที่นำเข้ากำลังเพิ่มขึ้น แม้ว่าภายใต้การสนับสนุนที่แข็งแกร่งของความต้องการในประเทศ ผู้นำเข้ายังคงมี "ความกลัวต่อความรู้สึกที่สูง" ตามข้อมูลของ Longzhong ปริมาณถ่านโค้กน้ำมันทั้งหมดที่นำเข้าตั้งแต่เดือนกันยายนถึงตุลาคมอาจลดลงอย่างมีนัยสำคัญ

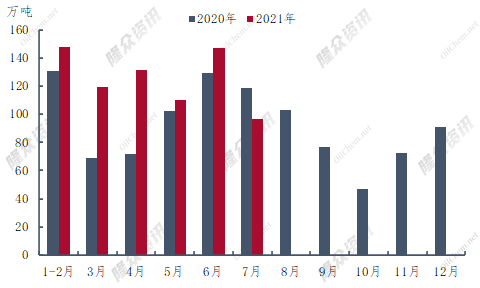

รูปที่ 3 แผนภูมิเปรียบเทียบปริมาณโค้กน้ำมันนำเข้า ปี 2563-2564

ในช่วงครึ่งแรกของปี 2021 จีนนำเข้าปิโตรเลียมโค้กทั้งหมด 6.553.9 ล้านตัน เพิ่มขึ้น 1.526.6 ล้านตัน หรือ 30.4% เมื่อเทียบเป็นรายปี การนำเข้าน้ำมันโค้กสูงสุดในช่วงครึ่งแรกของปีอยู่ที่เดือนมิถุนายน โดยมี 1.4708 ล้านตัน เพิ่มขึ้น 14% เมื่อเทียบเป็นรายปี การนำเข้าโค้กของจีนลดลงเป็นครั้งแรกเมื่อเทียบเป็นรายปี โดยลดลง 219,600 ตันจากเดือนกรกฎาคมปีที่แล้ว ตามข้อมูลการขนส่งปัจจุบัน การนำเข้าน้ำมันโค้กไม่สามารถเกิน 1 ล้านตันในเดือนสิงหาคม ซึ่งลดลงเล็กน้อยจากเดือนสิงหาคมปีที่แล้ว

จากรูปที่ 3 จะเห็นได้ว่าปริมาณการนำเข้าน้ำมันโค้กในเดือนกันยายนถึงพฤศจิกายน 2020 อยู่ในภาวะซบเซาตลอดทั้งปี ตามข้อมูลของ Longzhong พบว่าปริมาณการนำเข้าน้ำมันโค้กในปี 2021 อาจลดลงในช่วงเดือนกันยายนถึงพฤศจิกายนได้เช่นกัน ประวัติศาสตร์มักจะคล้ายคลึงกันอย่างน่าตกตะลึง แต่ไม่มีการซ้ำซากจำเจ ในช่วงครึ่งหลังของปี 2020 เกิดการระบาดในต่างประเทศ และการผลิตน้ำมันโค้กลดลง ส่งผลให้ราคาน้ำมันโค้กนำเข้าพลิกกลับและปริมาณการนำเข้าลดลง ในปี 2021 ราคาตลาดภายนอกพุ่งสูงขึ้นจากอิทธิพลของปัจจัยหลายประการ และความเสี่ยงของการค้าน้ำมันโค้กนำเข้ายังคงเพิ่มขึ้น ส่งผลต่อความกระตือรือร้นของผู้นำเข้าในการสั่งซื้อหรือทำให้ปริมาณการนำเข้าน้ำมันโค้กลดลงในช่วงครึ่งหลังของปี

โดยทั่วไป ปริมาณการนำเข้าถ่านโค้กน้ำมันทั้งหมดจะลดลงอย่างมากหลังจากเดือนกันยายนเมื่อเทียบกับช่วงครึ่งแรกของปี แม้ว่าคาดว่าอุปทานถ่านโค้กน้ำมันในประเทศจะดีขึ้นต่อไป แต่สถานการณ์อุปทานถ่านโค้กน้ำมันในประเทศที่ตึงตัวอาจดำเนินต่อไปอย่างน้อยจนถึงสิ้นเดือนตุลาคม

เวลาโพสต์: 03-09-2021