เมื่อเร็วๆ นี้ ราคาปิโตรโค้กในประเทศพุ่งขึ้นเป็นครั้งที่สองของปี โดยได้รับการสนับสนุนจากความต้องการของอุตสาหกรรมปลายน้ำ ในด้านอุปทาน การนำเข้าปิโตรโค้กในเดือนกันยายนมีปริมาณน้อย อุปทานของทรัพยากรปิโตรโค้กในประเทศฟื้นตัวน้อยกว่าที่คาดไว้ และปริมาณกำมะถันในปิโตรโค้กที่ผ่านการกลั่นเมื่อเร็วๆ นี้อยู่ในระดับสูง ทำให้ทรัพยากรปิโตรโค้กที่มีกำมะถันต่ำขาดแคลนอย่างมาก

เมื่อเร็วๆ นี้ ราคาปิโตรโค้กในประเทศปรับตัวสูงขึ้นอย่างมากเป็นครั้งที่สองของปีนี้ โดยได้รับการสนับสนุนจากความต้องการของอุตสาหกรรมปลายน้ำ ในด้านอุปทาน ปริมาณการนำเข้าปิโตรโค้กในเดือนกันยายนมีน้อย และปริมาณปิโตรโค้กในประเทศไม่ฟื้นตัวตามที่คาดไว้ นอกจากนี้ ปริมาณกำมะถันในปิโตรโค้กที่กลั่นในปัจจุบันค่อนข้างสูง และทรัพยากรปิโตรโค้กที่มีกำมะถันต่ำก็ขาดแคลนอย่างมาก ในด้านอุปสงค์ ความต้องการคาร์บอนสำหรับอะลูมิเนียมมีสูง และมีการเปิดคลังสำรองในฤดูหนาวทางภาคตะวันตกอย่างต่อเนื่อง ภาควัสดุแอโนดได้ให้การสนับสนุนอย่างมากต่อความต้องการปิโตรโค้กที่มีกำมะถันต่ำ และมีทรัพยากรปิโตรโค้กที่มีกำมะถันต่ำไหลเข้าสู่โรงงานผลิตกราไฟต์เทียมมากขึ้นเรื่อยๆ

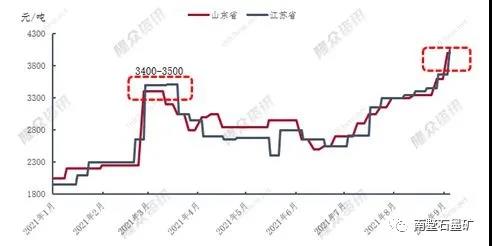

กราฟราคาถ่านโค้กปิโตรเลียมกำมะถันต่ำในภาคตะวันออกของจีน ปี 2021

จากการพิจารณาแนวโน้มราคาของปิโตรเลียมโค้กกำมะถันต่ำในมณฑลซานตงและเจียงซู คาดว่าราคาในช่วงต้นปี 2021 จะอยู่ที่ 1950-2050 หยวน/ตัน ในเดือนมีนาคม เนื่องจากผลกระทบสองประการ คือ การลดลงของอุปทานปิโตรเลียมโค้กในประเทศและการเพิ่มขึ้นของความต้องการในอุตสาหกรรมปลายน้ำ ราคาปิโตรเลียมโค้กในประเทศจึงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่ง ปิโตรเลียมโค้กกำมะถันต่ำเผชิญกับการปรับโครงสร้างองค์กรครั้งใหญ่ ทำให้ราคาสูงขึ้นไปถึง 3,400-3,500 หยวน/ตัน ซึ่งเป็นสถิติสูงสุด เพิ่มขึ้นถึง 51% ในวันเดียว ตั้งแต่ครึ่งหลังของปี ราคาได้ค่อยๆ เพิ่มขึ้นภายใต้การสนับสนุนของความต้องการในด้านคาร์บอนสำหรับอลูมิเนียมและคาร์บอนสำหรับเหล็ก (สารเพิ่มคาร์บอน อิเล็กโทรดกราไฟต์สำหรับโรงไฟฟ้าทั่วไป) นับตั้งแต่เดือนสิงหาคมเป็นต้นมา เนื่องจากการพุ่งขึ้นอย่างต่อเนื่องของราคาน้ำมันโค้กกำมะถันต่ำในภาคตะวันออกเฉียงเหนือของจีน ทำให้ความต้องการน้ำมันโค้กกำมะถันต่ำในด้านวัสดุแอโนดเปลี่ยนไปอยู่ที่ภาคตะวันออกของจีน ซึ่งส่งผลให้ราคาน้ำมันโค้กกำมะถันต่ำในภาคตะวันออกของจีนเพิ่มสูงขึ้นอย่างรวดเร็ว ณ สัปดาห์นี้ ราคาน้ำมันโค้กกำมะถันต่ำในมณฑลซานตงและเจียงซูพุ่งสูงขึ้นกว่า 4,000 หยวน/ตัน ซึ่งเป็นราคาสูงสุดเป็นประวัติการณ์ เพิ่มขึ้น 1,950-2,100 หยวน/ตัน หรือมากกว่า 100% จากต้นปี

แผนที่แสดงการกระจายตัวของพื้นที่ปลายน้ำของถ่านโค้กคุณภาพสูงที่มีกำมะถันต่ำในภาคตะวันออกของจีน

จากรูปข้างต้น จะเห็นได้ว่า ณ สัปดาห์นี้ ในแง่ของการกระจายความต้องการปิโตรเลียมโค้กขั้นปลายในมณฑลซานตงและเจียงซู ความต้องการอะลูมิเนียมคาร์บอนคิดเป็นประมาณ 38% ความต้องการขั้วลบคิดเป็น 29% ความต้องการคาร์บอนสำหรับเหล็กคิดเป็นประมาณ 22% และสาขาอื่นๆ คิดเป็น 11% แม้ว่าราคาปิโตรเลียมโค้กกำมะถันต่ำในภูมิภาคนี้จะสูงขึ้นกว่า 4,000 หยวน/ตัน แต่ภาคส่วนอะลูมิเนียมคาร์บอนยังคงครองอันดับหนึ่งเนื่องจากการสนับสนุนที่แข็งแกร่ง นอกจากนี้ ความต้องการโดยรวมในด้านขั้วลบก็ดี และการยอมรับราคาค่อนข้างแข็งแกร่ง โดยมีความต้องการสูงถึง 29% ตั้งแต่ครึ่งหลังของปี ความต้องการสารเพิ่มคาร์บอนของอุตสาหกรรมเหล็กในประเทศลดลง และอัตราการทำงานของเตาหลอมไฟฟ้าโดยพื้นฐานแล้วอยู่ที่ประมาณ 60% และการสนับสนุนขั้วกราไฟต์ก็อ่อนแอ ดังนั้น เมื่อพิจารณาในแง่ของสัดส่วนแล้ว ความต้องการถ่านโค้กปิโตรเลียมกำมะถันต่ำในอุตสาหกรรมเหล็กกล้าจึงลดลงอย่างมาก

โดยรวมแล้ว โรงงานผลิตปิโตรโค้กกำมะถันต่ำของปิโตรไชน่าได้รับผลกระทบจากการผลิตเชื้อเพลิงเรือเดินทะเลกำมะถันต่ำในระดับหนึ่ง และผลผลิตลดลง ในปัจจุบัน ตัวชี้วัดปิโตรโค้กกำมะถันต่ำในมณฑลซานตงและเจียงซูค่อนข้างคงที่ และปริมาณกำมะถันโดยพื้นฐานแล้วยังคงอยู่ในช่วง 0.5% และคุณภาพดีขึ้นมากเมื่อเทียบกับปีที่แล้ว นอกจากนี้ ความต้องการในพื้นที่ปลายน้ำต่างๆ จะเพิ่มขึ้นอย่างต่อเนื่องในอนาคต ดังนั้นในระยะยาว การขาดแคลนทรัพยากรปิโตรโค้กกำมะถันต่ำในประเทศจะกลายเป็นเรื่องปกติ

วันที่โพสต์: 13 กันยายน 2021