คาดว่าตลาดของอิเล็กโทรดกราไฟต์จะเติบโตในอัตรา CAGR มากกว่า 9% ในช่วงเวลาคาดการณ์ วัตถุดิบหลักที่ใช้ในการผลิตอิเล็กโทรดกราไฟต์คือถ่านโค้ก (ทั้งแบบที่ใช้ปิโตรเลียมหรือถ่านหิน)

การผลิตเหล็กและเหล็กกล้าที่เพิ่มขึ้นในประเทศกำลังพัฒนา และปริมาณเศษเหล็กที่เพิ่มขึ้นในจีน ส่งผลให้การใช้งานเตาเผาแบบอาร์กไฟฟ้าเพิ่มมากขึ้น คาดว่าจะผลักดันอุปสงค์ของตลาดในช่วงระยะเวลาคาดการณ์

ราคาถ่านโค้กที่พุ่งสูงขึ้น ส่งผลให้เกิดการตึงตัวของอุปทาน รวมถึงข้อจำกัดอื่นๆ เช่น การเติบโตที่จำกัดของอิเล็กโทรดกราไฟต์ UHP ในจีน และการรวมตัวของอุตสาหกรรมอิเล็กโทรดกราไฟต์ อาจขัดขวางการเติบโตของตลาดได้

การเพิ่มขึ้นของปริมาณการผลิตเหล็กผ่านเทคโนโลยีเตาเผาแบบอาร์คไฟฟ้าในประเทศจีนคาดว่าจะเป็นโอกาสสำหรับตลาดในอนาคต

แนวโน้มตลาดหลัก

เพิ่มผลผลิตเหล็กด้วยเทคโนโลยีเตาเผาแบบอาร์คไฟฟ้า

- เตาเผาไฟฟ้าใช้เศษเหล็ก DRI, HBI (เหล็กแท่งร้อนที่ผ่านการอัดเป็นก้อน ซึ่งเรียกว่า DRI) หรือเหล็กดิบในรูปของแข็ง แล้วหลอมเพื่อผลิตเหล็ก ในเส้นทาง EAF ไฟฟ้าจะให้พลังงานในการหลอมวัตถุดิบ

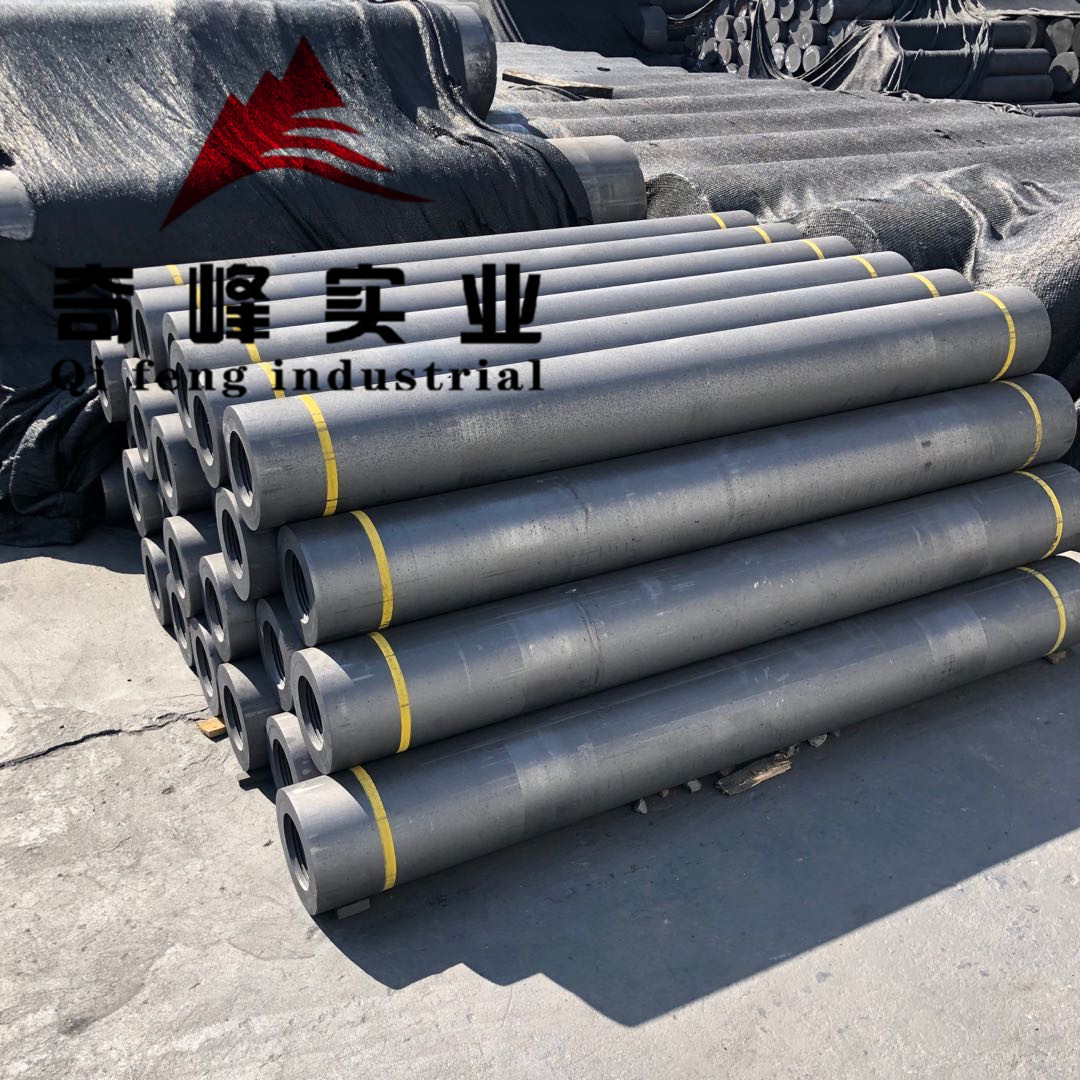

- อิเล็กโทรดกราไฟต์ใช้เป็นหลักในกระบวนการผลิตเหล็กด้วยเตาอาร์กไฟฟ้า (EAF) เพื่อหลอมเศษเหล็ก อิเล็กโทรดทำจากกราไฟต์เนื่องจากสามารถทนต่ออุณหภูมิสูงได้ ใน EAF ปลายของอิเล็กโทรดสามารถร้อนได้ถึง 3,000 องศาฟาเรนไฮต์ ซึ่งเท่ากับครึ่งหนึ่งของอุณหภูมิพื้นผิวของดวงอาทิตย์ ขนาดของอิเล็กโทรดแตกต่างกันมาก ตั้งแต่เส้นผ่านศูนย์กลาง 75 มม. ไปจนถึงเส้นผ่านศูนย์กลางสูงสุด 750 มม. และยาวได้ถึง 2,800 มม.

- ราคาของอิเล็กโทรดกราไฟต์ที่พุ่งสูงขึ้นส่งผลให้ต้นทุนของโรงงาน EAF สูงขึ้น คาดว่า EAF โดยเฉลี่ยจะใช้อิเล็กโทรดกราไฟต์ประมาณ 1.7 กิโลกรัมเพื่อผลิตเหล็ก 1 เมตริกตัน

- ราคาที่พุ่งสูงขึ้นนั้นเกิดจากการรวมตัวของอุตสาหกรรมทั่วโลก การปิดกำลังการผลิตในจีน ตามกฎระเบียบด้านสิ่งแวดล้อม และการเติบโตของการผลิต EAF ทั่วโลก ซึ่งคาดว่าจะทำให้ต้นทุนการผลิต EAF เพิ่มขึ้น 1-5% ขึ้นอยู่กับแนวทางการจัดหาของโรงงาน และมีแนวโน้มว่าจะจำกัดการผลิตเหล็ก เนื่องจากไม่มีผลิตภัณฑ์ใดทดแทนอิเล็กโทรดกราไฟต์ในกระบวนการผลิต EAF ได้

- นอกจากนี้ นโยบายของจีนในการแก้ไขปัญหามลพิษทางอากาศยังได้รับการสนับสนุนจากการควบคุมอุปทานที่เข้มงวด ไม่เพียงแต่ในภาคส่วนเหล็กเท่านั้น แต่ยังรวมถึงถ่านหิน สังกะสี และภาคส่วนอื่นๆ ที่ก่อให้เกิดมลพิษจากอนุภาคด้วย ส่งผลให้การผลิตเหล็กของจีนลดลงอย่างมากในช่วงไม่กี่ปีที่ผ่านมา อย่างไรก็ตาม คาดว่าจะส่งผลดีต่อราคาเหล็กและโรงงานเหล็กในภูมิภาค เพื่อให้มีอัตรากำไรที่ดีขึ้น

- ปัจจัยทั้งหมดที่กล่าวข้างต้นคาดว่าจะผลักดันตลาดอิเล็กโทรดกราไฟต์ในช่วงระยะเวลาคาดการณ์

ภูมิภาคเอเชียแปซิฟิกจะครองตลาด

- ภูมิภาคเอเชียแปซิฟิกครองส่วนแบ่งการตลาดทั่วโลก โดยจีนครองส่วนแบ่งการตลาดและกำลังการผลิตอิเล็กโทรดกราไฟต์สูงสุดในระดับโลก

- นโยบายใหม่ในกรุงปักกิ่งและมณฑลใหญ่ๆ อื่นๆ ของประเทศบังคับให้ผู้ผลิตเหล็กต้องปิดกำลังการผลิตเหล็ก 1.25 ล้านตันที่ผลิตโดยใช้เส้นทางที่เป็นอันตรายต่อสิ่งแวดล้อม เพื่อผลิตเหล็กกำลังการผลิตใหม่ 1 ล้านตัน นโยบายดังกล่าวสนับสนุนให้ผู้ผลิตเปลี่ยนจากวิธีการผลิตเหล็กแบบเดิมมาใช้วิธีการ EAF

- การเติบโตของปริมาณการผลิตยานยนต์ควบคู่ไปกับอุตสาหกรรมการก่อสร้างที่อยู่อาศัยที่ขยายตัว คาดว่าจะช่วยสนับสนุนความต้องการภายในประเทศสำหรับโลหะผสมที่ไม่ใช่เหล็กและเหล็กและเหล็กกล้า ซึ่งถือเป็นปัจจัยบวกต่อการเติบโตของความต้องการอิเล็กโทรดกราไฟต์ในอีกไม่กี่ปีข้างหน้า

- ปัจจุบันกำลังการผลิตอิเล็กโทรดกราไฟต์ UHP ในประเทศจีนอยู่ที่ประมาณ 50,000 เมตริกตันต่อปี คาดว่าความต้องการอิเล็กโทรดกราไฟต์ UHP ในประเทศจีนจะเติบโตอย่างมีนัยสำคัญในระยะยาว และคาดว่าจะมีกำลังการผลิตอิเล็กโทรดกราไฟต์ UHP เพิ่มเติมอีกกว่า 50,000 เมตริกตันในช่วงหลังของช่วงคาดการณ์

- ปัจจัยทั้งหมดที่กล่าวข้างต้นคาดว่าจะเพิ่มความต้องการอิเล็กโทรดกราไฟต์ในภูมิภาคนี้ในช่วงระยะเวลาคาดการณ์

เวลาโพสต์: 27 พ.ย. 2563