คาดการณ์ว่าตลาดสำหรับอิเล็กโทรดกราไฟต์จะมีการเติบโตเฉลี่ยต่อปี (CAGR) มากกว่า 9% ในช่วงระยะเวลาคาดการณ์ วัตถุดิบหลักที่ใช้ในการผลิตอิเล็กโทรดกราไฟต์คือถ่านโค้ก (ซึ่งอาจผลิตจากปิโตรเลียมหรือถ่านหิน)

การผลิตเหล็กและเหล็กกล้าที่เพิ่มขึ้นในประเทศกำลังพัฒนา และปริมาณเศษเหล็กที่เพิ่มขึ้นในประเทศจีน ซึ่งส่งผลให้มีการใช้เตาหลอมไฟฟ้าเพิ่มมากขึ้น คาดว่าจะผลักดันความต้องการในตลาดในช่วงระยะเวลาคาดการณ์

ราคาโค้กเข็มที่พุ่งสูงขึ้นส่งผลให้เกิดภาวะอุปทานตึงตัว รวมถึงข้อจำกัดอื่นๆ เช่น การเติบโตที่จำกัดของอิเล็กโทรดกราไฟต์ UHP ในประเทศจีน และการควบรวมกิจการของอุตสาหกรรมอิเล็กโทรดกราไฟต์ ซึ่งมีแนวโน้มที่จะขัดขวางการเติบโตของตลาด

การผลิตเหล็กกล้าด้วยเทคโนโลยีเตาหลอมไฟฟ้าที่เพิ่มขึ้นในประเทศจีน คาดว่าจะสร้างโอกาสให้กับตลาดในอนาคต

แนวโน้มตลาดที่สำคัญ

การเพิ่มผลผลิตเหล็กกล้าด้วยเทคโนโลยีเตาหลอมไฟฟ้าแบบอาร์ค

- เตาหลอมไฟฟ้าแบบอาร์ค (EAF) ใช้เศษเหล็ก เหล็กแห้งอัด (DRI) เหล็กอัดร้อน (HBI ซึ่งเป็นเหล็กแห้งอัด) หรือเหล็กหล่อในรูปของแข็ง มาหลอมเพื่อผลิตเหล็กกล้า ในกระบวนการผลิตด้วยเตาหลอมไฟฟ้าแบบอาร์ค พลังงานไฟฟ้าจะถูกใช้เพื่อให้วัตถุดิบหลอมละลาย

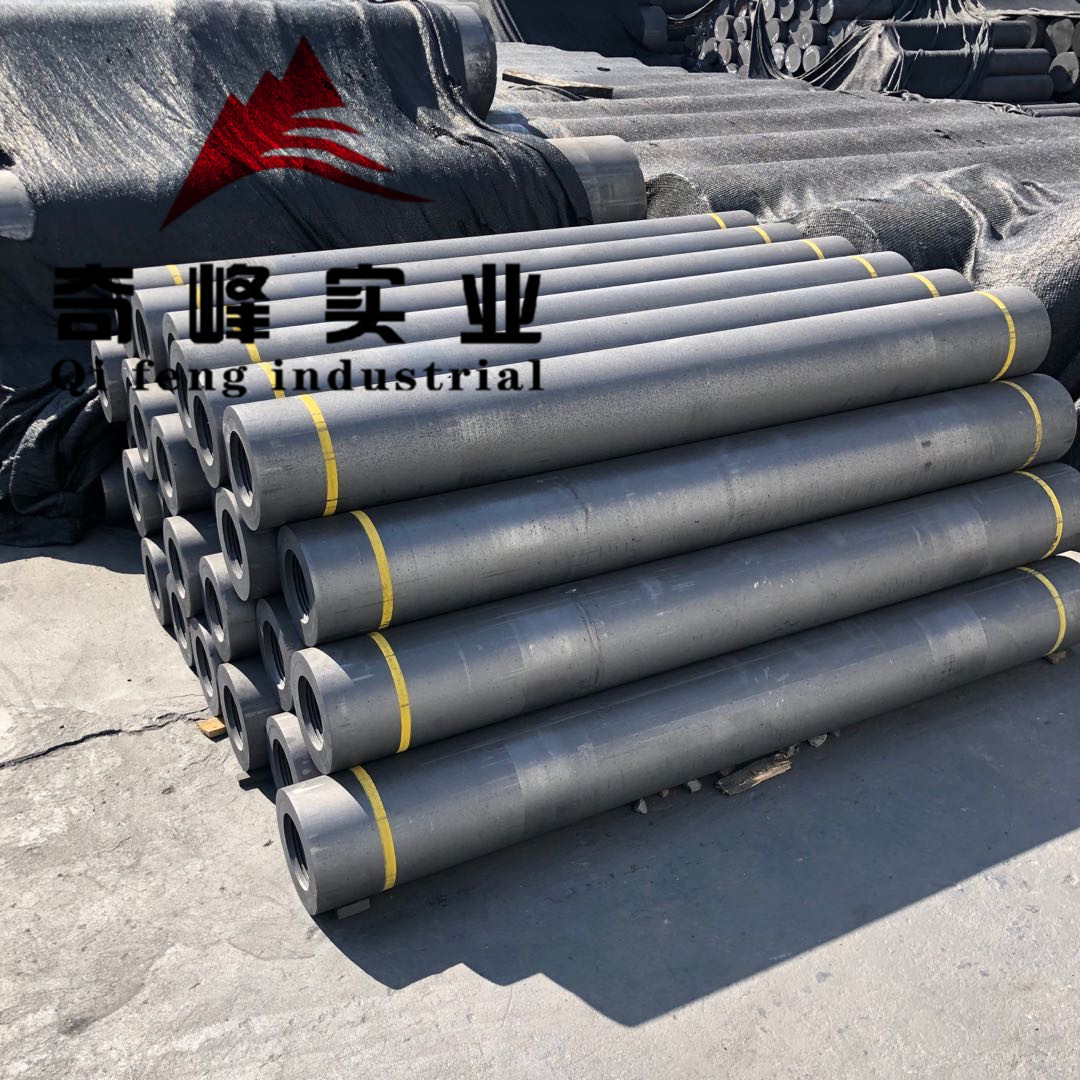

- อิเล็กโทรดกราไฟต์ส่วนใหญ่ใช้ในกระบวนการผลิตเหล็กด้วยเตาหลอมไฟฟ้า (EAF) เพื่อหลอมเศษเหล็ก อิเล็กโทรดทำจากกราไฟต์เนื่องจากสามารถทนต่ออุณหภูมิสูงได้ ในเตาหลอมไฟฟ้า ปลายอิเล็กโทรดสามารถมีอุณหภูมิสูงถึง 3,000 องศาฟาเรนไฮต์ ซึ่งเป็นครึ่งหนึ่งของอุณหภูมิพื้นผิวของดวงอาทิตย์ ขนาดของอิเล็กโทรดมีความหลากหลาย ตั้งแต่เส้นผ่านศูนย์กลาง 75 มม. ไปจนถึงขนาดใหญ่ถึง 750 มม. และยาวได้ถึง 2,800 มม.

- ราคากราไฟต์ที่พุ่งสูงขึ้นส่งผลให้ต้นทุนของโรงงานผลิตเหล็กด้วยเตาไฟฟ้า (EAF) เพิ่มสูงขึ้น โดยเฉลี่ยแล้ว เตาไฟฟ้าแบบ EAF จะใช้กราไฟต์ประมาณ 1.7 กิโลกรัมในการผลิตเหล็ก 1 ตัน

- การพุ่งขึ้นของราคาเป็นผลมาจากการควบรวมกิจการในอุตสาหกรรมทั่วโลก การปิดกำลังการผลิตในประเทศจีนอันเนื่องมาจากกฎระเบียบด้านสิ่งแวดล้อม และการเติบโตของการผลิตเหล็กด้วยเตาหลอมไฟฟ้า (EAF) ทั่วโลก คาดว่าจะทำให้ต้นทุนการผลิตเหล็กด้วยเตาหลอมไฟฟ้าเพิ่มขึ้น 1-5% ขึ้นอยู่กับวิธีการจัดซื้อของโรงงาน และอาจจำกัดการผลิตเหล็ก เนื่องจากไม่มีวัสดุอื่นใดทดแทนอิเล็กโทรดกราไฟต์ในการใช้งานเตาหลอมไฟฟ้าได้

- นอกจากนี้ นโยบายของจีนในการแก้ไขปัญหามลพิษทางอากาศได้รับการเสริมความแข็งแกร่งด้วยการควบคุมอุปทานอย่างเข้มงวด ไม่เพียงแต่ในภาคเหล็กเท่านั้น แต่ยังรวมถึงถ่านหิน สังกะสี และภาคส่วนอื่นๆ ที่ก่อให้เกิดมลพิษจากอนุภาคขนาดเล็กด้วย ส่งผลให้การผลิตเหล็กของจีนลดลงอย่างมากในช่วงหลายปีที่ผ่านมา อย่างไรก็ตาม คาดว่าจะมีผลดีต่อราคาเหล็กและโรงงานเหล็กในภูมิภาค ทำให้มีกำไรที่ดีขึ้น

- ปัจจัยทั้งหมดที่กล่าวมาข้างต้น คาดว่าจะผลักดันตลาดอิเล็กโทรดกราไฟต์ในช่วงระยะเวลาคาดการณ์

ภูมิภาคเอเชียแปซิฟิกจะเป็นผู้นำตลาด

- ภูมิภาคเอเชียแปซิฟิกครองส่วนแบ่งตลาดโลกมากที่สุด โดยจีนมีส่วนแบ่งมากที่สุดทั้งในแง่ของการบริโภคและกำลังการผลิตอิเล็กโทรดกราไฟต์ในระดับโลก

- นโยบายใหม่ในปักกิ่งและมณฑลสำคัญอื่นๆ ในประเทศบังคับให้ผู้ผลิตเหล็กต้องปิดกำลังการผลิตเหล็ก 1.25 ล้านตันที่ผลิตด้วยกระบวนการที่เป็นอันตรายต่อสิ่งแวดล้อม เพื่อที่จะผลิตเหล็กใหม่เพิ่มอีก 1 ล้านตัน นโยบายดังกล่าวสนับสนุนให้ผู้ผลิตเปลี่ยนจากวิธีการผลิตเหล็กแบบดั้งเดิมไปเป็นการผลิตเหล็กด้วยเตาไฟฟ้า (EAF)

- การผลิตรถยนต์ที่เพิ่มขึ้นควบคู่ไปกับการขยายตัวของอุตสาหกรรมการก่อสร้างที่อยู่อาศัย คาดว่าจะช่วยสนับสนุนความต้องการโลหะผสมที่ไม่ใช่เหล็กและเหล็กและเหล็กกล้าภายในประเทศ ซึ่งเป็นปัจจัยเชิงบวกสำหรับการเติบโตของความต้องการอิเล็กโทรดกราไฟต์ในอีกไม่กี่ปีข้างหน้า

- ปัจจุบันกำลังการผลิตอิเล็กโทรดกราไฟต์ UHP ในประเทศจีนอยู่ที่ประมาณ 50,000 ตันต่อปี ความต้องการอิเล็กโทรด UHP ในประเทศจีนคาดว่าจะเติบโตอย่างมีนัยสำคัญในระยะยาว และคาดว่าจะมีการเพิ่มกำลังการผลิตอีกกว่า 50,000 ตันในช่วงปลายของระยะเวลาคาดการณ์

- ปัจจัยทั้งหมดที่กล่าวมาข้างต้น คาดว่าจะส่งผลให้ความต้องการอิเล็กโทรดกราไฟต์ในภูมิภาคนี้เพิ่มสูงขึ้นในช่วงระยะเวลาคาดการณ์

เวลาโพสต์: 27 พฤศจิกายน 2020